Inserito il 7 febbraio. 2022 alle 7:01

Ha iniziato a scaldarsi. Il discorso di giovedì della presidente della Banca centrale europea Christine Lagarde ha avuto gravi conseguenze per i mercati dei tassi di interesse, che potrebbero avere ripercussioni sull’economia reale. Notando che la Frankfurt Corporation potrebbe aumentare i suoi tassi a partire dal 2022, i tassi del debito pubblico dei paesi dell’eurozona meridionale sono aumentati notevolmente, con l’Italia in testa.

Il rendimento dei titoli di Stato italiani a 10 anni è balzato di 55 punti base in una settimana, raggiungendo l’1,75%. Il rally è stato due volte più veloce di quello delle obbligazioni spagnole, che hanno guadagnato circa 30 punti base. Questa è la prova che gli investitori considerano l’Italia l’anello più debole dell’Eurozona.

Verso il remake del 2010?

Il ricordo ancora vivo della crisi del debito sovrano dell’eurozona tra il 2010 e il 2015 solleva necessariamente interrogativi sulla sua possibile reiterazione tra dieci anni. Tanto più che nel frattempo era presente il Covid e il debito pubblico italiano è aumentato notevolmente. Si prevedeva che si sarebbe avvicinato al 153% del PIL alla fine dello scorso anno, con un disavanzo pubblico vicino al 9%. In queste circostanze, qualsiasi aumento dei tassi potrebbe essere pericoloso per il Paese. Senza contare che il debito che scadrà quest’anno e finanzia il deficit pubblico rappresenta più di 300 miliardi di euro da creare nel 2022. La stragrande maggioranza sarà finanziata dalla Banca Centrale Europea, ma sarà difficile porvi fine a tale. Tensioni in media. Per Jesus Castillo, economista di Natixis, però, “il tasso massimo di interesse sul debito che l’Italia può sostenere è intorno al 3% ma tutto dipende anche dalla futura crescita nominale”, il che significa tenere conto dell’inflazione.

Tuttavia, “possiamo credere che i tassi di interesse sul debito italiano continueranno a salire nei prossimi mesi, con il continuo aumento dell’inflazione, le tensioni sui prezzi dell’energia e la stretta monetaria in arrivo dalla Banca centrale europea”, stima Guillaume Derain, economista di BNP Paribas. Ciò eserciterà una certa pressione sulla politica monetaria nei prossimi mesi.

Poiché la Banca centrale europea è garante della stabilità finanziaria, sembra difficile non fornire assistenza in un modo o nell’altro a paesi fortemente indebitati che potrebbero incontrare problemi di solvibilità. A parole: come ha fatto Mario Draghi, ex presidente della Banca centrale europea e attuale presidente del Consiglio italiano, con “qualunque cosa serva” nel 2014. O negli affari: continuando ad esempio a riacquistare il debito pubblico con i soldi dei debiti già dovuto ad esso.

situazione diversa

Tuttavia, la situazione è molto diversa da quella del 2010. In primo luogo, “i tassi italiani sono ancora relativamente bassi oggi e vicini al livello pre-pandemia”, ricorda Guillaume Derain. “Il tasso apparente del debito italiano è ora del 2,2%, mentre raggiungeva il 5% all’inizio degli anni 2000. Quanto all’onere del debito, rappresenta il 3,5% del PIL nel 2022, rispetto a circa il 6% a metà degli anni 2000, ” spiega Jesus Castillo. Pertanto, la pressione sulle finanze italiane è meno forte nel breve periodo rispetto a dieci anni fa. Soprattutto da quando lo stato ha esteso le scadenze del debito da una media di 5 anni durante la crisi del 2010 ai 7 anni di oggi.

Dopo di che, “il rischio italiano è più basso che in passato, soprattutto perché il Paese sta generando un avanzo di conto corrente mentre ha registrato ampi disavanzi durante la crisi del debito sovrano del 2010”, conferma Guillaume Derain.

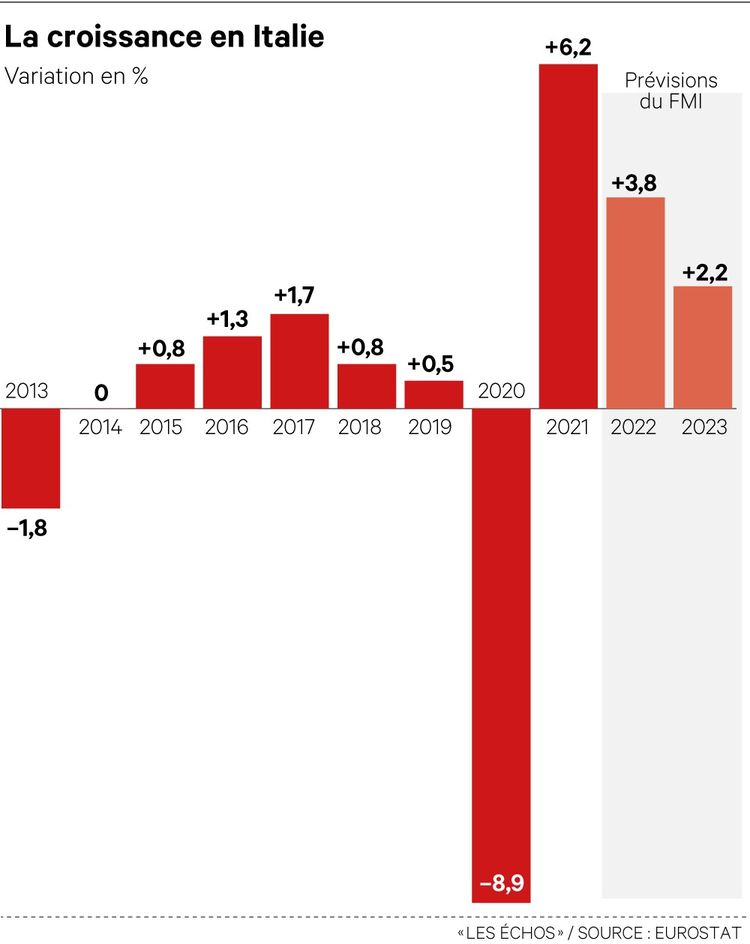

Sul piano economico, infine, “la crescita è sostenibile, quest’anno potrebbe superare un altro 4% dopo il 6,5% dello scorso anno. Le imprese italiane hanno investito molto nonostante il virus Covid, e questo movimento dovrebbe continuare anche quest’anno, con l’intensificazione del piano di ripresa europeo, di cui beneficerà molto l’Italia”, afferma l’economista di BNP Paribas.

Il vecchio continente non aveva tanto bisogno di un programma del genere, che non è altro e niente di meno che il sostegno all’economia italiana finanziato dai vicini. Perché, afferma Patrick Artus, capo economista di Natixis, “in Italia sono necessari aumenti di produttività e occupazione per evitare una grave crisi del Paese che potrebbe portare all’esplosione dell’euro”. Questa è la sfida per i prossimi anni e l’obiettivo di Mario Draghi alla guida dell’attuale governo. Il problema è che tassi di interesse più elevati rallenteranno anche gli investimenti delle imprese, il credito e quindi la crescita. Non sono sicuro che la BCE possa continuare a lungo in questa direzione.

Ginevra Rizzi è autrice per Gossipitaliano.net e si occupa di raccontare notizie, attualità e temi di interesse pubblico con uno stile chiaro e accessibile. Segue argomenti che spaziano dalla politica all’economia, dalla tecnologia allo sport, fino all’intrattenimento e al lifestyle, con particolare attenzione alle informazioni utili e agli sviluppi più recenti. Il suo obiettivo è offrire contenuti accurati, comprensibili e rilevanti, aiutando i lettori a rimanere aggiornati sui fatti e sulle storie che contano.